بر اساس یک نظرسنجی سواد مالی ایرانیان در اسفند ۱۴۰۱، میانگین سواد مالی مردم ایران تنها ۳۴.۸۶ درصد بوده است. این آمار بهخوبی نشان میدهد که بسیاری از افراد در مدیریت مالی خود با چالش روبهرو هستند و همین امر میتواند در بلندمدت موجب کاهش امنیت مالی و فرصتهای اقتصادی شود. اما هوش مالی چیست و چرا اهمیت دارد؟ در این مطلب، به بررسی این موضوع میپردازیم که چگونه میتوانید با یادگیری و بهکارگیری اصول درست، آینده مالی خود را بهبود ببخشید.

مفهوم هوش مالی از کجا آمده است؟

هوش مالی یکی از مفاهیم کلیدی برای موفقیت در دنیای امروز است که به مدیریت صحیح مسائل مالی و ایجاد ثروت کمک میکند. این مفهوم، با کتاب معروف «پدر پولدار، پدر بیپول» از رابرت کیوساکی به شهرت رسید. او توضیح داد که موفقیت مالی تنها به داشتن منابع یا شغل خوب بستگی ندارد، بلکه به نحوه تفکر، برنامهریزی و تصمیمگیری در مورد پول مرتبط است.

اما رابرت کیوساکی تنها کسی نیست که به این موضوع پرداخته است. توماس جی استنلی در کتاب «همسایه میلیونر» به روشی متفاوت از هوش مالی چیست پاسخ داده است. او الگوهای رفتاری و تفکرات افراد موفق در زمینه مالی را بررسی کرد و نشان داد که این افراد چگونه از منابعشان بهترین استفاده را میبرند.

- مطلب مرتبط: سخت کوشی افراد موفق + 13 نمونه موردی

استنلی به ۷ ویژگی کلیدی اشاره کرد که افراد با هوش مالی بالا آنها را دنبال میکنند:

- سطح زندگیشان پایینتر از امکانات مالیشان است.

- زمان، انرژی و پولشان را در مسیرهایی سرمایهگذاری میکنند که به ثروت بیشتر منجر میشود.

- استقلال مالی را مهمتر از نمایش جایگاه اجتماعی میدانند.

- والدینشان آنها را از نظر اقتصادی کاملاً مستقل تربیت کردهاند.

- فرزندانشان نیز از نظر مالی خودکفا هستند.

- در تشخیص فرصتهای مناسب در بازار مهارت دارند.

- انتخاب شغلی دقیقی داشتهاند که با اهداف مالیشان هماهنگ است.

به زبان ساده، هوش مالی یعنی توانایی حل مسائل مالی و مدیریت پول برای رسیدن به اهداف اقتصادی.

هوش مالی چه کاربردهایی دارد؟

برای درک بهتر اینکه هوش مالی چیست و چه کاربردی دارد، کافی است به گفتههای رابرت کیوساکی توجه کنیم. او میگوید:

«املاک، پسانداز، سهام یا کسبوکارها به خودی خود شما را ثروتمند نمیکنند. بلکه این هوش مالی است که به شما کمک میکند با استفاده از این ابزارها به ثروت برسید.»

کاربرد اصلی هوش مالی در توانایی مدیریت پول، تحلیل فرصتها و تصمیمگیریهای هوشمندانه است. کسانی که از این مهارت بهرهمند هستند، میتوانند داراییهایشان را چند برابر کنند و در برابر بحرانهای مالی مقاوم باشند.

کاربردهای هوش مالی در زندگی روزمره

هوش مالی یکی از مهمترین مهارتهایی است که میتواند زندگی ما را متحول کند. در این جدول، مهمترین کاربردهای هوش مالی را بررسی کردهایم تا بهسادگی دریابید چگونه میتوانید از آن برای بهبود وضعیت مالی خود بهره ببرید.

| عنوان | توضیحات |

| مدیریت بدهیها | جلوگیری از بدهیهای غیرضروری و تسویه هوشمندانه بدهیها |

| سرمایهگذاری هوشمندانه | انتخاب بهترین گزینههای سرمایهگذاری با توجه به شرایط اقتصادی و ریسکپذیری شخصی |

| پسانداز مؤثر | ایجاد عادت پسانداز منظم و مدیریت منابع مالی برای تامین آینده مالی |

| کاهش هزینههای اضافی | شناسایی هزینههای غیرضروری و مدیریت مخارج برای حفظ تعادل دخل و خرج |

| برنامهریزی مالی | ایجاد برنامههای کوتاهمدت و بلندمدت برای دستیابی به اهداف مالی شخصی |

| کسب درآمد بیشتر | استفاده از فرصتها برای افزایش منابع درآمد و مدیریت منابع مالی |

| آگاهی از تورم و اقتصاد | درک تاثیر تورم و شرایط اقتصادی بر پول و داراییها، و اقدامات لازم برای حفظ ارزش داراییها |

| تصمیمگیری مالی بهتر | اتخاذ تصمیمهای هوشمندانه در خرید، فروش، سرمایهگذاری یا پسانداز |

افراد مشهور در مورد هوش مالی چه میگویند؟

افراد موفق از نظر مالی، رازهایشان در فعالیتهایشان نهفته است. اما بیایید تعدادی نقل قول در مورد هوش مالی بخوانیم:

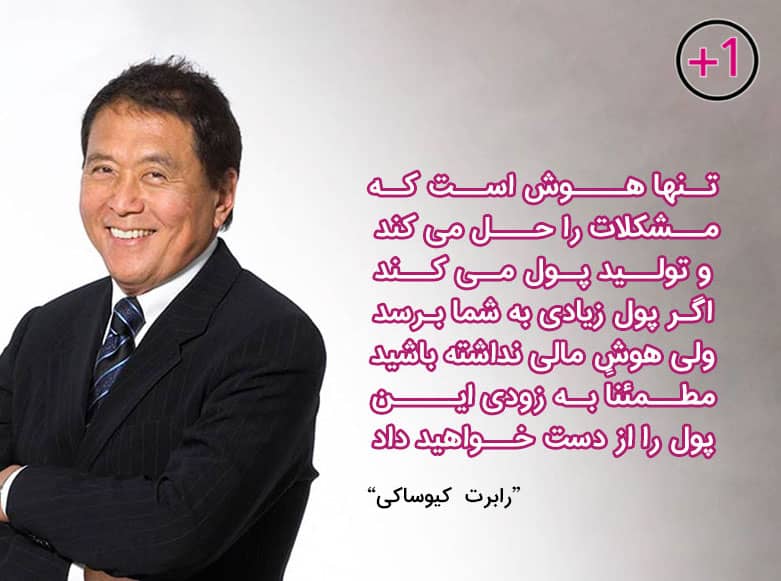

رابرت کیوساکی

هوش، مشکلات را حل می کند و تولید پول می کند. اگر پول زیادی به شما برسد ولی هوش مالی نداشته باشید، مطمئناً به زودی این پول را از دست خواهید داد.

یک نقل قول دیگر از آقای کیوساکی:

بیشتر مردم هرگز ثروتمند نمیشوند، به این دلیل ساده که آنها هرگز آموزش ندیدند تا از موقعیتهایی که دقیقا جلوی چشمشان است، استفاده کنند.

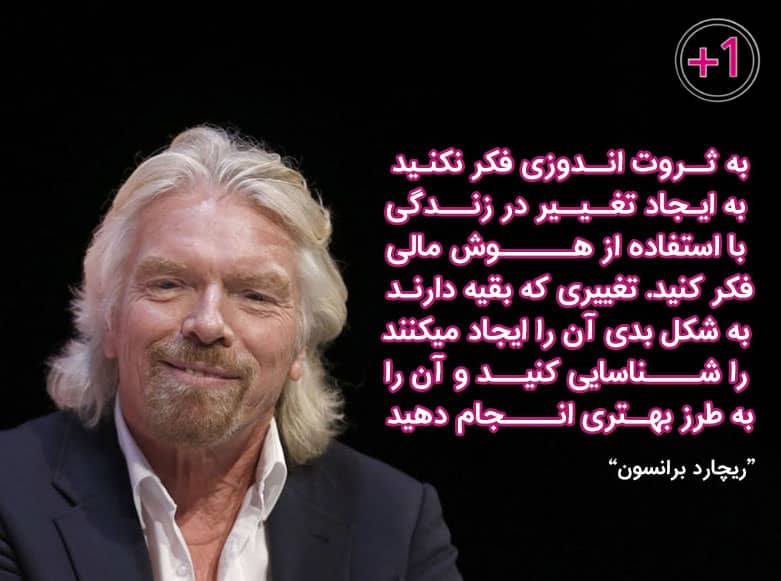

ریچارد برانسون:

به ثروت اندوزی فکر نکنید. به ایجاد تغییر در زندگی با استفاده از هوش مالی فکر کنید.تغییری که بقیه دارند به شکل بدی آن را ایجاد می کنند را شناسایی کنید و آن را به طرز بهتری انجام دهید.

بیل گیتس:

_ در این تست رایگان پول به این نکته پی خواهید برد که شما چه دیدگاه و نگرشی نسبت به پول دارید.

_ بلافاصله بعد از پایان آزمون پول و ثروت،نتایج تست خودتان را می بینید.

نکته: هدف از طراحی این آزمون، صرفاً رسیدن به یک خودآگاهی در زمینه پول و ثروت و موفقیت مالی است.

تنها دارایی عظیم و بی انتهایی که در اختیار داریم، ذهن ماست. با پرورش هوش مالی می توانید ثروت عظیمی بیافرینید..

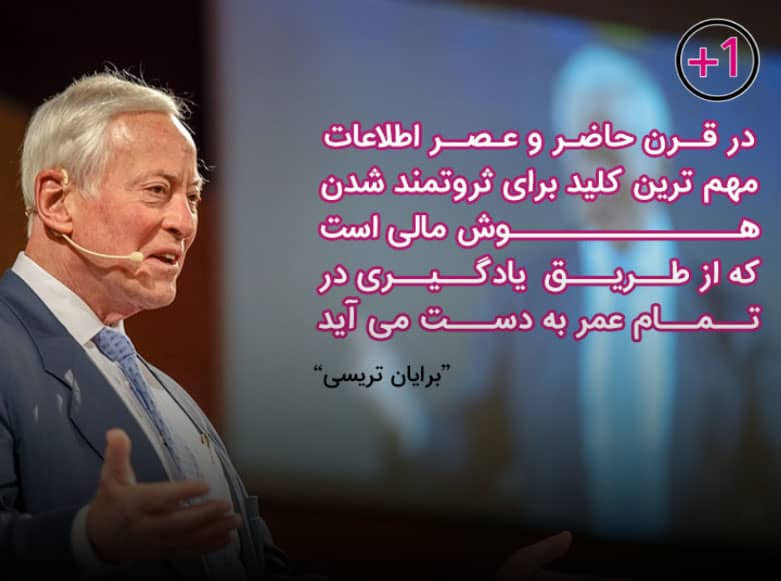

برایان تریسی:

در قرن حاضر و عصر اطلاعات، مهم ترین کلید برای ثروتمند شدن، هوش مالی است. که از طریق یادگیری در تمام عمر به دست می آید.

| پیشنهاد میکنیم برای اطلاعات بیشتر در مورد زندگینامه کامل آقای تریسی مقاله برایان تریسی کیست؟ را مطالعه نمایید. |

افرادی با هوش مالی بالا چطور فکر میکنند؟

افراد با هوش مالی بالا، نگرشی متفاوت و هوشمندانه نسبت به پول و سرمایه دارند. مرز باریکی بین موفقیت و شکست در امور مالی وجود دارد، اما کسانی که این مرز را پشت سر گذاشتهاند، مهارتها و ویژگیهایی خاصی دارند که آنها را از دیگران متمایز میکند. واژه کلیدی در اینجا «اقدام» است. آنها اهل عملاند، ریسک میکنند و از هر تجربه، درسی میگیرند.

این افراد بهجای تسلیم شدن در برابر پول، آن را تحت کنترل خود درمیآورند. هوش اقتصادی به آنها کمک میکند که اعتمادبهنفس لازم را برای استفاده مؤثر از منابع مالی به دست آورند و هرگز «برده پول» نباشند.

ویژگیهای افرادی که هوش مالی بالایی دارند چیست؟

افراد دارای هوش مالی بالا، این ویژگیها را دارند:

پنج اصل هوش مالی

افرادی با هوش مالی بالا چه ویژگیهایی دارند؟ آنها اصولی را در زندگی دنبال میکنند که به موفقیت مالی پایدار منجر میشود.

1. یادگیری از متخصصان مالی

افراد دارای هوش مالی میدانند که برای موفقیت در دنیای مالی، باید از دیگران بیاموزند. آنها خود را عقل کل نمیدانند و همیشه از متخصصان و مشاوران مالی کمک میگیرند. این تعاملها به آنها کمک میکند تا راهحلهای مؤثری برای مشکلات اقتصادی پیدا کنند.

2. تقویت مهارتهای ارتباطی

یکی از پنج اصل هوش مالی، داشتن مهارتهای ارتباطی قوی است. این افراد با شبکهسازی گسترده، روابط پایداری ایجاد میکنند که به آنها در شناسایی فرصتهای جدید کمک میکند. این ارتباطات باعث میشود که همیشه در جریان جدیدترین اطلاعات و ایدهها قرار بگیرند.

3. تعامل با مدیران مالی موفق

الگوبرداری از افراد موفق در حوزه مالی یکی از راهکارهای کلیدی آنهاست. این افراد بهخوبی میدانند که هر رابطه جدید میتواند فرصتی برای یادگیری باشد. از این رو، تعامل با مدیران و سرمایهگذاران موفق را بخشی از استراتژی خود قرار میدهند.

4. یادگیری استراتژیهای مالی جدید

هوش اقتصادی ایجاب میکند که افراد همواره در حال یادگیری باشند. این افراد پیوسته در حال مطالعه کتابهای مرتبط، تماشای برنامههای آموزشی و بررسی فرصتهای سرمایهگذاری هستند. یادگیری مداوم، پایهای برای تصمیمگیریهای مالی هوشمندانه است.

5. داشتن طرح عملیاتی

افراد با هوش مالی بالا برای رسیدن به اهداف اقتصادی، برنامهریزی دقیقی دارند. آنها برای هر مرحله از زندگی مالی خود، طرح عملیاتی خاصی تدوین میکنند و این طرحها را به طور منظم بازبینی و بهروزرسانی میکنند.

عادتهای مالی هوشمندانه

افراد با هوش مالی بالا، عادتهایی دارند که به آنها کمک میکند تا منابع مالی خود را به بهترین شکل مدیریت کنند:

- پسانداز و سرمایهگذاری: این افراد بهطور منظم حداقل ۱۰ درصد از درآمد خود را پسانداز میکنند. اما این پسانداز را بدون هدف کنار نمیگذارند؛ آنها راههای مختلف سرمایهگذاری را بررسی میکنند و از آن برای رشد داراییهای خود استفاده میکنند.

- کنترل هزینهها: هوش مالی به آنها یاد داده است که هزینههای کوچک میتوانند تأثیرات بزرگی در بلندمدت داشته باشند. آنها با دقت هزینههای خود را مدیریت میکنند و از تصمیمگیریهای عجولانه و غیرضروری پرهیز میکنند.

- اولویتبندی نیازها: یکی از کلیدهای موفقیت مالی این است که بدانیم چه چیزهایی ارزش خرج کردن دارند. این افراد به جای توجه به خواستههای زودگذر، روی نیازهای بلندمدت تمرکز میکنند.

قدرت پیشبینی و برنامهریزی

یکی از ویژگیهای برجسته افراد با هوش مالی بالا، توانایی پیشبینی پیامدهای اقتصادی تصمیماتشان است. آنها میدانند که مدیریت پول امروز، تأثیر مستقیمی بر کیفیت زندگی آینده دارد. برای همین همواره تلاش میکنند که تصمیمات مالی خود را بر اساس تحلیلهای دقیق و برنامهریزیهای هوشمندانه بگیرند.

با دنبال کردن این اصول و عادتها، هر کسی میتواند مسیر موفقیت مالی را پیدا کند و به استقلال اقتصادی دست یابد. هوش مالی، ابزاری قدرتمند برای ساختن آیندهای روشن است.

پسانداز تا چه حد معقولانه است؟

یکی از اصول مدیریت مالی این است که نیازهایمان را بهصورت واقعبینانه ارزیابی کنیم. هوش مالی چیست؟ این هوش به ما کمک میکند که ارزش واقعی پسانداز را درک کنیم و بدانیم که همیشه گرانترین چیزها لزوماً شادی و آرامش بلندمدتی برایمان به همراه ندارند. به قول یک ضربالمثل چینی: «یک خانه کوچک همانقدر شادیآور است که یک خانه بزرگ.» این نوع نگاه، به ما کمک میکند که پسانداز بیشتری داشته باشیم و به استقلال مالی نزدیکتر شویم.

نکته مهم این است که هیچ قانون مشخصی وجود ندارد که بگوید باید فقط ۲۰ درصد از درآمدتان را پسانداز کنید. در عوض، باید بر اساس شرایط زندگی، اهداف مالی و درآمدتان، درصدی مناسب و منطقی تعیین کنید.

مدیریت بدهیها با هوش مالی

هوش اقتصادی افراد باهوش مالی به آنها یاد میدهد که بدهیها چگونه میتوانند در درازمدت فشار زیادی بر منابع مالی وارد کنند. با این حال، این افراد از گرفتن وام یا ایجاد بدهیهای حسابشده هراسی ندارند؛ زیرا میدانند چگونه با سرمایهگذاریهای هوشمندانه، سودی کسب کنند که بدهیهایشان را جبران کند.

در واقع، بدهی برای آنها ابزاری است که در صورت نیاز، با دقت و برنامهریزی مورد استفاده قرار میگیرد. این نگرش حرفهای به بدهیها باعث میشود که پول بهجای تحمیل بار سنگین، وسیلهای برای رشد و پیشرفت باشد.

اهداف مالی کوتاهمدت و بلندمدت

یکی از پاسخهای مهم به این سؤال که هوش مالی چیست؟ درک اهمیت هدفگذاری مالی است. افراد با هوش مالی بالا، همیشه اهداف کوتاهمدت و بلندمدت دارند. این اهداف باعث میشود که تمرکز آنها در طول روز بر دستیابی به این مقاصد مالی حفظ شود.

- اهداف کوتاهمدت: شامل خریدهای ضروری، پرداخت بدهیها یا پسانداز برای هزینههای ماهانه.

- اهداف بلندمدت: مانند سرمایهگذاری در املاک، ایجاد کسبوکار یا تامین مالی بازنشستگی.

این افراد به خوبی میدانند که هر هدف، برنامه و استراتژی خاص خود را نیاز دارد و برای هر کدام، برنامه عملیاتی جداگانهای تنظیم میکنند.

استراتژی در خرج کردن

هوش اقتصادی به افراد یاد میدهد که خرج کردن نیز به برنامهریزی نیاز دارد. افراد با هوش مالی بالا حتی وقتی درآمد بالایی دارند، درباره هر مبلغی که خرج میکنند دقت مینمایند.

آنها از تأثیر بلندمدت خریدهای کوچک آگاهاند. به همین دلیل، پیش از هر خریدی از خود میپرسند:

- آیا این هزینه ضروری است؟

- آیا این خرید، سودی در بلندمدت برای من خواهد داشت؟

این توانایی در پیشبینی آینده و ارزیابی پیامدها، باعث میشود که این افراد بتوانند پول خود را به بهترین شکل مدیریت کنند. آنها اگر احساس کنند که خرج کردن پول در یک زمینه خاص، در بلندمدت به نفعشان نیست، پیش از هر اقدامی اولویتهای خود را بازبینی میکنند.

رابرت کیوساکی، هوش مالی را چگونه تقسیمبندی میکند؟

رابرت کیوساکی، نویسنده کتاب “پدر پولدار، پدر بیپول”، دانش اقتصادی را به پنج نوع هوش مالی تقسیم میکند که هرکدام به جنبهای از مدیریت مالی مربوط میشوند. این بخشها شامل کسب درآمد، حفظ پول، اهرمسازی، درک اطلاعات مالی و تصمیمگیری هوشمندانه است. که در ادامه، با این بخش ها بهتر آشنا می شوید:

1. توانایی کسب درآمد بیشتر: اولین نوع هوش مالی به میزان درآمد شما وابسته است. اگر بتوانید روشهایی برای افزایش درآمد خود پیدا کنید، نشانهای از هوش اقتصادی بالای شماست. برای مثال، کسی که سالانه ۵۰ میلیون تومان درآمد دارد، احتمالاً از فردی با درآمد 20 میلیون تومان هوش مالی بالاتری دارد. البته این تنها یک معیار است و موارد دیگر نیز در سنجش تأثیر دارند.

2. توانایی حفظ پول: داشتن درآمد زیاد کافی نیست؛ مهمتر از آن، قدرت شما در حفظ پول است. هوش مالی شما به این بستگی دارد که بتوانید از درآمد خود در برابر هزینههای غیرضروری و «شکارچیان مالی» مثل مالیاتها، بهرههای بانکی یا سرمایهگذاریهای نادرست محافظت کنید. افرادی با این نوع از هوش مالی میتوانند تعادل بین درآمد و هزینههای خود را به خوبی مدیریت کنند.

3. توانایی اهرمسازی پول: یکی از مفاهیم کلیدی در پنج نوع هوش مالی، توانایی استفاده از پول به عنوان اهرمی برای افزایش ثروت است. رابرت کیوساکی معتقد است که کسانی که هوش مالی بالایی دارند، میتوانند از سرمایه اولیه خود بهرهبرداری کرده و بازدهی بیشتری به دست آورند. این مهارت مستلزم شناخت فرصتها و مدیریت ریسک در سرمایهگذاری است.

4. شناخت و تحلیل اطلاعات مالی: هوش مالی تنها به مقدار پول یا میزان پسانداز ختم نمیشود؛ داشتن اطلاعات دقیق و واقعی نیز بخش مهمی از این مفهوم است. افرادی که اطلاعات مالی موثقی درباره قوانین مالیاتی، روندهای اقتصادی و فرصتهای سرمایهگذاری دارند، میتوانند تصمیمات بهتری بگیرند.

شناخت قوانین و تحلیل روندهای اقتصادی، مثال بارزی از این نوع هوش مالی است که افراد موفقی چون وارن بافت برای تصمیمگیریهای خود از آن استفاده میکنند.

5. توانایی تصمیمگیری هوشمندانه در مسائل مالی: هوش اقتصادی به این معناست که بتوانید در موقعیتهای پیچیده مالی تصمیماتی منطقی و مؤثر بگیرید. این نوع از هوش مالی نیازمند مهارت در تحلیل شرایط، مشورت با افراد متخصص و استفاده از اطلاعات بهروز است. حتی افراد موفقی مثل وارن بافت نیز گاهی اشتباه میکنند، اما داشتن اطلاعات دقیق، احتمال اشتباهات بزرگ را کاهش میدهد.

هفت راه برای تقویت هوش مالی!

اگر احساس میکنید در زمینه مالی دانش کافی ندارید، نگران نباشید. بسیاری از افراد در ابتدای مسیر یادگیری هوش مالی هستند و تصور میکنند هیچ سررشتهای در این زمینه ندارند. اما خبر خوب این است که میتوان با روشهای ساده و کاربردی، این مهارت را تقویت کرد. هوش مالی در واقع توانایی تصمیمگیری صحیح درباره مسائل مالی و بهکارگیری منابع اقتصادی به بهترین شکل است. با این هفت راه میتوانید قدمهای مؤثری در افزایش هوش اقتصادی و مالی خود بردارید.

- بیشتر بخوانید: آموزش هوش مالی

1. شروع کنید و یادگیری را متوقف نکنید:

هیچوقت برای یادگیری دیر نیست. دانش مالی خود را درباره موضوعاتی مثل سرمایهگذاری، مدیریت بدهیها، نحوه استفاده از کارتهای اعتباری، مالیات، پسانداز و بازنشستگی افزایش دهید. بهترین راه این است که یک موضوع مشخص را انتخاب کنید و از همانجا شروع کنید. یادگیری تدریجی، پایهای محکم برای تقویت هوش مالی شما خواهد بود.

2. پیگیری مسائل مالی و اقتصادی:

برای بهبود هوش اقتصادی، لازم است اطلاعات بهروز و دقیق داشته باشید. خواندن مجلات و روزنامههای اقتصادی یا دنبال کردن اخبار مالی در حد توان، شما را با جدیدترین مفاهیم و فرصتهای سرمایهگذاری آشنا میکند. نکات کاربردی را یادداشت کنید و از آنها در تصمیمگیریهای مالی خود استفاده کنید.

3. از منابع آنلاین استفاده کنید:

اینترنت گنجینهای از اطلاعات مالی است. سایتها، مقالات، ویدئوها و دورههای آنلاین زیادی وجود دارد که میتوانند در پاسخ به این سؤال که هوش مالی چیست، به شما کمک کنند. حتی بسیاری از شبکههای خبری معتبر بخشی ویژه برای موضوعات مالی دارند که میتوانید از آنها بهرهمند شوید.

4. در کلاسهای هوش مالی شرکت کنید:

حضور در کلاسهای مالی، چه بهصورت حضوری و چه آنلاین، یکی از بهترین راهها برای یادگیری از افراد باتجربه است. اگرچه این موضوع در ایران بهاندازه کافی جا نیفتاده، اما میتوانید با جستجو، کلاسها و دورههایی پیدا کنید که توسط کارشناسان حرفهای برگزار میشوند. یادگیری از این افراد، بینش عملی و ارزشمندی به شما خواهد داد.

5. دنبال کردن کارشناسان مالی و اقتصادی:

برنامههای اقتصادی تلویزیون، پادکستها، ویدئوها و سخنرانیهای افراد موفق در حوزه مالی، منابعی فوقالعاده برای یادگیری هستند. نکته کلیدی در هوش مالی این است که بتوانید نکات مهم را از میان تجربیات و دیدگاههای آنها استخراج کنید. با دقت گوش کنید، نکتهبرداری کنید و از ایدههای آنها در تصمیمات خود استفاده کنید.

6. سرمایهگذاری را آغاز کنید، حتی با مقادیر کوچک:

برای تقویت هوش مالی باید وارد عمل شوید. یادگیری صرف کافی نیست؛ لازم است تجربه کنید. حتی با سرمایهگذاریهای کوچک شروع کنید و نترسید. هر اشتباهی که در مسیر انجام میدهید، یک درس ارزشمند برای آینده خواهد بود. همانطور که یک پزشک تنها با خواندن کتاب جراحی را یاد نمیگیرد، شما هم بدون عمل نمیتوانید در مدیریت مالی حرفهای شوید.

7. آموزش هوش مالی به کودکان:

کمبود هوش اقتصادی در بزرگسالی اغلب ناشی از آموزش ناکافی در دوران کودکی است. به فرزندان خود اصول پسانداز، سرمایهگذاری و مدیریت پول را بیاموزید. از ابزارهای جذاب مثل بازیهای آموزشی، کتابهای داستانی یا کارگاههای مناسب کودکان استفاده کنید. مراقب باشید که کودکان را بیشازحد به پول حساس نکنید؛ هدف این است که یاد بگیرند پول وسیلهای برای رسیدن به اهداف است، نه «همهچیز».

- مطلب مرتبط: 11 تکنیک ثابت شده برای افزایش هوش مالی کودکان

افراد دارای هوش مالی بالا، چه اشتباهاتی را تکرار نمیکنند؟

افرادی که از نظر مالی موفقاند و هوش مالی بالایی دارند، به دلیل آگاهی از اصول اقتصادی و تجارب ارزشمند، اشتباهات رایج را به حداقل میرسانند. آنها رفتارها و عادتهایی دارند که از تکرار خطاهای مضر مالی جلوگیری میکند. اگر میخواهید بدانید هوش مالی چیست و چگونه میتوانید از این اشتباهات دوری کنید، در ادامه همراه باشید.

- بیشازاندازه خرج نمیکنند: یکی از اصول اساسی افراد با هوش اقتصادی بالا این است که کمتر از درآمدشان خرج میکنند. حتی ثروتمندان بزرگ مانند جان تمپلتون نیمی از درآمدشان را پسانداز میکردند. اگرچه این مقدار ممکن است زیاد به نظر برسد، شما با پسانداز 10 تا 15 درصد از درآمدتان نیز میتوانید به موفقیت مالی دست پیدا کنید.

- چانهزنی را به جای تصمیمگیری هوشمند نمیگذارند: این افراد به ارزش خرید توجه میکنند، نه فقط قیمت آن. آنها ترجیح میدهند برای کیفیت بالا پول بیشتری بپردازند و در بلندمدت صرفهجویی کنند. برای مثال، هنگام سرمایهگذاری، بیشتر به بازده آینده و رشد بلندمدت فکر میکنند تا هزینه فعلی.

- برنامههای مالی انعطافپذیر دارند: زندگی پر از اتفاقات غیرمنتظره است؛ افراد با هوش مالی بالا همیشه آمادگی دارند. آنها برنامههای مالی خود را بهطور دورهای بازبینی میکنند و با شرایط جدید وفق میدهند. تطبیقپذیری در مواجهه با بحرانهایی مثل بیماری، تغییر شغل یا ازدواج، یکی از کلیدهای موفقیت آنهاست.

- به یک منبع درآمد اکتفا نمیکنند: افراد موفق همیشه به دنبال راههایی برای افزایش درآمد خود هستند. آنها از درآمد ثابت و محدود راضی نمیشوند و سعی میکنند از طریق ایجاد درآمدهای غیرفعال، مثل سرمایهگذاری یا راهاندازی کسبوکار، منابع مالی خود را متنوع کنند. این نگرش باعث میشود که تورم و تغییرات اقتصادی تأثیر منفی کمتری بر زندگی آنها بگذارد.

- صورتهای مالی خود را مرتب بررسی میکنند: یکی از عادتهای ثابت افراد با هوش اقتصادی بالا، بررسی منظم صورتهای مالی است. آنها زمان مشخصی را به ارزیابی حسابهای بانکی، سرمایهگذاریها و بدهیهایشان اختصاص میدهند. این کار نهتنها شفافیت مالی ایجاد میکند، بلکه کمک میکند تصمیمات بهتری بگیرند.

- ریسکهای غیرمنطقی نمیکنند: وارن بافت میگوید: «هیچوقت پول از دست ندهید.» افراد موفق با بیمههای تخصصی و تخصیص دارایی از سرمایه خود محافظت میکنند. تنوعبخشی به سرمایهگذاری و احتیاط در مواجهه با فرصتهای جدید، کلید کاهش ریسک است.

- ادعاهای بیش از حد نمیکنند: افراد با هوش مالی بالا محدودیتهای خود را میشناسند و روی نقاط قوتشان تمرکز میکنند. آنها میدانند که دانش کافی درباره پول و سرمایهگذاری، اساس موفقیت است. مطالعه، آموزش و شناخت روندهای بازار را بهطور مداوم در برنامه خود دارند.

- چشمبسته به متخصصان اعتماد نمیکنند: افراد موفق از توصیه متخصصان بهره میبرند اما همیشه با نگاه انتقادی به نظرات آنها مینگرند. برای مثال، اگر حسابداری به آنها پیشنهادی دهد، سؤالاتی مطرح میکنند تا مطمئن شوند این توصیهها با اهداف مالی آنها همخوانی دارد.

- پول را بر دیگر اهداف زندگی اولویت نمیدهند: موفقیت مالی برای این افراد هدف مهمی است، اما تنها هدف نیست. آنها تعادل را بین اهداف مالی، خانوادگی، سلامتی و اجتماعی خود حفظ میکنند و هرگز برای پول سلامت یا روابطشان را قربانی نمیکنند.

با دنبال کردن این اصول، میتوانید بهتدریج هوش مالی خود را تقویت کرده و از اشتباهات رایج مالی دوری کنید. این عادات به شما کمک میکنند تا منابع مالیتان را هوشمندانه مدیریت کنید و به اهداف اقتصادی و زندگی متعادلی برسید.

تمرینهای کوچک برای تقویت هوش مالی

تقویت مدیریت مالی و یادگیری راههای بهینهسازی هزینهها میتواند به شما کمک کند وضعیت اقتصادی خود را بهبود دهید. در اینجا چند تمرین ساده برای شروع آوردهایم:

1. هزینه غذای خود را کاهش دهید: غذا بخش بزرگی از هزینههای ما را تشکیل میدهد، اما با مدیریت درست میتوان آن را کاهش داد بدون اینکه کیفیت زندگی پایین بیاید. مواد غذایی را بر اساس مصرف واقعی بخرید و غذاهای اقتصادی مثل برنج، لوبیا و حبوبات را در برنامه خود بگنجانید. جالب است بدانید خرید در اواخر هفته معمولاً ارزانتر از ابتدای هفته تمام میشود.

2. حسابهای بانکی خود را تفکیک کنید: برای مدیریت بهتر پول، کارتهای بانکی جداگانهای برای هزینههای مختلف مانند خرید خوراک، پوشاک یا تفریحات داشته باشید. این روش به شما دید واضحتری از جریان مالیتان میدهد و به کنترل هزینهها کمک میکند.

3. کاهش هزینههای حملونقل: اگر میتوانید، با استفاده از دوچرخه یا پیادهروی به محل کار بروید. این کار علاوه بر صرفهجویی در هزینهها، برای سلامتی شما و حفظ محیطزیست نیز مفید است. در صورت امکان، استفاده از وسایل نقلیه عمومی را جایگزین خودرو شخصی کنید.

4. تفریح کنید، اما برنامهریزیشده: تفریح و سرگرمی بخش مهمی از زندگی است، اما ولخرجی در این بخش میتواند به منابع مالی شما آسیب بزند. با برنامهریزی دقیق و تعیین بودجه مشخص، هم از تفریحات لذت ببرید و هم منابع مالی خود را حفظ کنید.

5. به تعهدات مالی پایبند باشید: برای هر ماه بودجه مشخصی تعیین کنید و تلاش کنید از آن تجاوز نکنید، مگر در موارد اضطراری. این عادت به شما کمک میکند هزینهها را تحت کنترل داشته باشید و از بیبرنامگی مالی جلوگیری کنید.

6. آموزش و مشاوره را جدی بگیرید: برای یادگیری و بهبود مهارتهای مالی، از منابع آموزشی و مشاوران باتجربه استفاده کنید. این کار سرمایهگذاری کوچکی است که در بلندمدت نتایج بزرگی خواهد داشت.

این تمرینها نهتنها به شما در درک بهتر مفهوم هوش مالی چیست کمک میکند، بلکه به بهبود سبک زندگی مالی شما نیز منجر خواهد شد. قدمهای کوچک امروز، راه را برای موفقیت مالی پایدار در آینده هموار میکند.

مطلب مرتبط:هوش تجاری چیست؟ تعریف و تکنیک های هوش تجاری

تست جالب برای هوش مالی (تست بودجهبندی)

حالا که در مورد هوش مالی مطالب کاملی مطالعه کردید، یک تست هوش مالی ساده برای شما طراحی کردهایم. به سؤالات تستی زیر پاسخ دهید تا بدانید هوش مالی شما چقدر رشد کرده است و بودجهبندیتان تا چه اندازه درست است؟

برای برخی از ما، بودجهبندی دُرست، یکی از سختترین کارهاست. این کار نیازمند نظم و برنامهریزی، توجه به جزییات و پایداری و پافشاری است؛ اما غیرممکن نیست. در ادامه یک آزمون هوش مالی آورده شده است که به شما کمک میکند تا بفهمید چقدر بودجهبندی درستی دارید. جملات مطرحشده را بخوانید و با کلمات «بلی» یا «خیر» و یا «مطمئن نیستم» به آنها پاسخ دهید. برای هرکدام از این پاسخها به خودتان اینگونه امتیاز بدهید:

- بله= 4 امتیاز

- خیر= صفر امتیاز

- مطمئن نیستم= 2 امتیاز

نگهداری و اصلاح بودجه

- من برای هزینههای بزرگ مثل تعمیرات، خرید لوازم یا صورتحسابهای دورهای، از قبل برنامهریزی میکنم.

- من برای اهداف بودجهبندی خودم، هزینههای یک سال آینده را برآورد میکنم و تقسیم بر 12 میکنم و هر ماه آن پول را کسب میکنم (همین اصل را برای هزینههای دورهای مثلاً سه ماهه اجرا میکنم.)

- من سوابق تمامی هزینههایم را ثبت و نگهداری میکنم.

- قبل از اینکه بودجهبندی را آغاز کنم، هزینههای چند ماه گذشته را بررسی میکنم تا بفهمم که چقدر خرج کردهام.

- من به طور منظم بودجهبندیام به منظور بررسی اثربخشی مورد بازبینی قرار میدهم و در صورت لزوم آن را اصلاح میکنم.

پساندازها

- برنامه من برای پسانداز در واقع هزینهای است که در بخشی از بودجهبندیام لحاظ کردهام.

- درآمدهای اضافی مثل افزایش حقوق، پاداشها و بخششهای مالیاتی مستقیماً برای پسانداز یا پرداخت بدهیها استفاده میشوند.

- خرید هدایا و پرداخت کمکهای خیریه، بخشی از بودجهبندی من است.

انعطافپذیری

- اگر پیشبینی کنم که در یک بخش دچار کمبود بودجه خواهم شد، از یک بخش دیگر پولی را برای جبران آن پیدا میکنم.

- من روزنههای مالیای برای کاهش هزینهها یا افزایش درآمدم دارم که برای انعطافپذیری و سلامت بودجهام آنها را در نظر گرفتهام.

- من برای هزینههای پیشبینی نشده، بخشهایی را در بودجهام قرار دادهام.

- مناسبتها و هدایای تولد موجب کمبود بودجه من نمیشوند.

جوابگویی (آگاهی از درآمدها و هزینهها)

- من میدانم که با چه مقدار پول، یک ماه/یک سال را میگذرانم.

- من از موعد سررسید چکهایم کاملاً اطلاع دارم و برای پرداخت آنها کاملاً آمادهام، بنابراین هیچوقت چک بیمحل نداشتهام.

- میتوانم تمامی هزینههایم را تخمین بزنم.

- من در حدود توان و استطاعتم زندگی میکنم.

- من چیزی را به صورت نسیه نمیخرم مگر اینکه بتوانم آن را تماماً و به موقع بازپرداخت کنم.

- من تمامی صورتحسابهایم را به موقع پرداخت میکنم.

- درآمد من بیشتر از هزینههایم است.

بودجه سبک زندگی

- من به خودم اجازه نمیدهم که تحت تأثیر دیگران قرار بگیرم و بیشازاندازه پولم را خرج کنم.

- من خاویار (برای مثال) نمیخرم، حتی اگر نصف قیمت حراج شده باشد، مگر اینکه این مورد در بودجهام وجود داشته باشد.

- من بودجهام را بهعنوان راهنمایی در نظر میگیرم که نشان میدهد استطاعت چه چیزهایی را دارم، نه چیزهایی که استطاعتشان را ندارم.

- برای زمانهایی که بودجه خیلی سختی دارم یا احساس بیپول بودن میکنم، یک هدف معین یا تصوری مثبت در ذهنم دارم، مانند رهایی از بدهیها و قسطهایم و یا رفتن به یک سفر.

- من بودجهای را برای پاداشهای کوچک درنظر گرفتهام تا خودم را باانگیزه و در مسیر صحیح نگه دارم.

- در خانواده من، همه در فرایند بودجهبندی شرکت میکنند.

تحلیل امتیازات کسبشده

امتیاز صفر تا 35: بودجهبندی بیشتری لازم دارید.

اگر اصلاً بودجهبندی داشته باشید، احتمالاً قبول دارید که بودجهبندیتان عملاً اثربخش نیست. ممکن است که مخارجتان را هر ماه به گونهای پرداخت کنید و تاکنون از این طریق جواب گرفته باشید، اما ممکن است زمانی برسد که برخی هزینههای پیشبینی نشده برایتان پیش بیاید و دچار مشکلات زیادی شوید. شاید هم نمیدانید که با پولتان میتوانید کارهای بیشتری انجام دهید. کمی توجّه بیشتر به مخارجتان میتواند باعث موفقیت زیاد شما شود.

امتیاز 36 تا 70: با کمی تلاش به یک بودجهبندی خوب خواهید رسید.

شما احتمالاً برای انجام بودجهبندی تلاش کردهاید، اما کاملاً اثربخش نبوده است و ممکن است ندانید چرا و در کجا دچار اشتباه شدهاید. زیاد به خودتان سخت نگیرید، بودجهبندی به نظم دادن زیاد، سرسختی و توجه به جزئیات نیاز دارد. این کار برای همه افراد آسان نیست. مطالب و مقالاتی را بخوانید که مهارتتان را در این زمینه افزایش میدهد. از جمله همین مقاله پیش رو…

امتیاز 71 تا 100: خدایی دمتون گرم! استاد بودجهبندی هستید.

اگرچه همیشه جایی برای پیشرفت وجود دارد، اما شما روشی دارید که برایتان به خوبی جواب میدهد. به سؤالهایی که با «مطمئن نیستم» و یا «خیر» به آنها پاسخ دادهاید نگاهی بیندازید و ببینید در چه مواردی میتوانید بودجهبندیتان را بهبود بخشید. بااینحال یک احسنت به خودتان بگویید. شما جزء اقلیتی هستید که بودجهبندی اثربخشی دارند. تبریک فراوان…

بهترین سرمایهگذاری با پول کم

شاید تصور کنید با سرمایهای اندک نمیتوان وارد بازارهای مالی شد و سود قابلتوجهی کسب کرد، اما این باور درست نیست. حتی مبالغی مثل یک تا پنج میلیون تومان میتواند نقطه شروعی برای سرمایهگذاری باشد. در این مقاله، روشها و اصولی برای سرمایهگذاری با پول کم و انتخاب بهترین بازارهای سرمایه بررسی میکنیم.

مطلب مرتبط: تیزحسی کسب و کار چیست؟ بهترین روشهای افزایش هوش تجاری

نکات مهم قبل از سرمایهگذاری با مبالغ کم

پیش از شروع سرمایهگذاری با مبالغ کم، باید به چند نکته کلیدی توجه کنید تا ریسکها را کاهش دهید و تصمیمات بهتری بگیرید.

- سرمایهگذاری نیازمند زمان است: با مبالغ اندک، نمیتوانید در مدتزمان کوتاه به سود بالا دست پیدا کنید. این سرمایهها اغلب نیازمند صبر و حوصلهاند تا طی سالها به رقمهای بزرگ تبدیل شوند. مهمتر از مقدار پول، این است که بدانید قصد دارید آن را کجا و چگونه سرمایهگذاری کنید.

- سرمایهگذاری فقط برای پولهای مازاد: پیش از سرمایهگذاری، مطمئن شوید که مبلغی برای پوشش هزینههای ضروری زندگی حداقل تا سه ماه کنار گذاشتهاید. سرمایهگذاری بدون پشتوانه میتواند شما را در شرایط اضطراری تحتفشار قرار دهد. این نوع برنامهریزی، بخشی از اصول هوش مالی محسوب میشود.

- ریسک را بسنجید: پیش از هر سرمایهگذاری، میزان ریسک آن را ارزیابی کنید. سرمایهگذاریهای پرریسک ممکن است بازدهی بالاتری داشته باشند، اما برای مبالغ کم بهتر است از گزینههایی با ریسک پایینتر یا متوسط شروع کنید تا امنیت سرمایهتان تضمین شود.

- اهداف مالی مشخص کنید: هدف خود از سرمایهگذاری را بهوضوح تعریف کنید. آیا به دنبال رشد سریع سرمایه هستید یا حفظ ارزش آن برای بلندمدت؟ تعیین اهداف مالی به شما کمک میکند بهترین بازار و روش سرمایهگذاری را انتخاب کنید.

فاکتورهای مهم در هر سرمایهگذاری

در هر سرمایهگذاری، باید به فاکتورهای کلیدی توجه کنید تا تصمیمات شما هوشمندانهتر و بازدهی آن بیشتر باشد.

- نقدشوندگی سرمایه: آیا دارایی شما بهراحتی قابلتبدیل به پول نقد است؟ برای مثال، سپردههای بانکی، طلا و ارز نقدشوندگی بالایی دارند، اما فروش املاک ممکن است ماهها زمان ببرد.

- تحمل ریسک: برای مبالغ اندک، سرمایهگذاری در گزینههایی که ریسک زیادی دارند، منطقی نیست. ابتدا تحمل ریسک خود را بسنجید و سرمایهگذاریهای کمریسک یا با ریسک متوسط را انتخاب کنید.

- اهداف سرمایهگذاری: مشخص کنید که قصد دارید سرمایهتان سریع رشد کند یا ترجیح میدهید اصل سرمایه حفظ شود. اهداف کوتاهمدت و بلندمدت شما نقش کلیدی در انتخاب بازار دارد.

کجا با مبالغ کم سرمایهگذاری کنیم؟

اگر سرمایه کمی در اختیار دارید، گزینههای متنوعی وجود دارد که میتوانید با توجه به شرایط خود، بهترین را انتخاب کنید.

- سپردهگذاری بانکی: سپردهگذاری در بانک برای افراد ریسکگریز گزینهای امن است، اما سود پایین آن معمولاً از نرخ تورم عقب میماند. بنابراین، برای حفظ ارزش پول در بلندمدت، راهکار مناسبی نیست.

- خرید طلا و ارز: خرید طلا و ارز نقدشوندگی بالایی دارد و برای سرمایهگذاری در کوتاهمدت میتواند گزینهای خوب باشد. اما این روش بیشتر شبیه سفتهبازی است و تأثیر چندانی بر اقتصاد جامعه ندارد. همچنین باید زمان مناسب برای خریدوفروش را بشناسید.

- سرمایهگذاری در بورس: یکی از بهترین گزینهها برای سرمایهگذاری با مبالغ کم، ورود به بازار بورس است. سرمایهگذاری در بورس همچنین یکی از راههای توسعه هوش مالی است، زیرا شما را با مفاهیم اقتصادی و مهارتهای تحلیل بازار آشنا میکند.

- صندوقهای سرمایهگذاری: اگر وقت یا دانش کافی برای تحلیل بازار ندارید، صندوقهای سرمایهگذاری گزینه مناسبی هستند. این صندوقها با جمعآوری سرمایه افراد و مدیریت آن توسط کارشناسان حرفهای، ریسک سرمایهگذاری را کاهش میدهند.

- راهاندازی کسبوکار کوچک: با مبالغی کم میتوانید کسبوکارهایی مثل فروش محصولات خانگی یا خدمات آنلاین را آغاز کنید. این روش نیازمند ایده و تلاش است، اما میتواند سودآوری مناسبی داشته باشد.

مطلب مرتبط: 30 تا از ایده های پولساز | تست شده + نحوه کسب درآمد

چرا بورس گزینه مناسبی است؟

بورس به دلیل ویژگیهایی مانند امکان شروع با مبالغ کم، نقدشوندگی بالا و فرصت یادگیری، یکی از بهترین گزینهها برای سرمایهگذاری است.

- شروع آسان: بورس به شما امکان میدهد با هر مبلغی سرمایهگذاری را آغاز کنید. تنها چیزی که نیاز دارید، یک حساب کاربری در سامانه معاملات آنلاین و اتصال به اینترنت است.

- نقدشوندگی مناسب: در اکثر موارد، فروش سهام در بورس بهسرعت انجام میشود و میتوانید وجه حاصل را در مدت کوتاهی دریافت کنید.

- کسب دانش مالی: ورود به بورس شما را با مفاهیم اقتصادی، تحلیلهای مالی و روندهای بازار آشنا میکند و مهارتهای مالی شما را تقویت میکند.

- حفظ ارزش پول در برابر تورم: با سرمایهگذاری در سهام شرکتهای معتبر، نهتنها از کاهش ارزش پول خود جلوگیری میکنید، بلکه میتوانید سود نقدی سالانه نیز دریافت کنید.

سخن پایانی

برای موفقیت مالی، داشتن دانش و مهارت در مدیریت پول ضروری است. حتی با سرمایههای کوچک، میتوان با انتخاب روشهای مناسب مانند سرمایهگذاری در بورس، صندوقهای سرمایهگذاری یا راهاندازی کسبوکارهای کوچک، به اهداف مالی دست یافت. همانطور که دیدیم، درک مفاهیمی مانند نقدشوندگی، تحمل ریسک و اهداف مالی نقش کلیدی در انتخاب بهترین روش سرمایهگذاری دارد. تقویت هوش مالی به ما کمک میکند که تصمیمات دقیقتر و هوشمندانهتری بگیریم و از فرصتهای اقتصادی بهرهمند شویم. با تمرکز بر یادگیری و برنامهریزی، میتوانید مسیر موفقیت مالی خود را هموار کنید.

اگه میخواهید در مدیریت پول و سرمایهگذاری حرفهایتر عمل کنید، توصیه میکنیم مقالات زیر را از دست ندهید

24 دیدگاه دربارهٔ «هوش مالی چیست؟ 7 روش طلایی برای تقویت هوش مالی در زندگی»

عالی

سپاسگزارم واقعا تا حالا نمیدونستم هوش مالی چیه یا تو زندگی روزمره چه کاربردایی میتونه داشته باشه، ولی حالا فهمیدم که چقدر برای زندگی لازمه.

سلام همراه عزیز اهل آموزش

خوشحالیم که محتوای مقاله براتون کاربردی بوده است؛ موفق و بیشتر ازیک نفر باشید.

با این مقاله عالی، انگیزه گرفتم که روی هوش مالی خودم کار کنم

خوشحالیم که دغدغه رشد فردی خود را دارید؛ تبریک به شما

وقتی فهمیدم پنج نوع هوش مالی چیه، متوجه شدم چرا همیشه تو مسائل مالی عقب بودم… عالی بود.

خوشحالیم که دغدغه رشد فردی خود را دارید؛ تبریک به شما

نسبت به بقیه مطالب دیگه گوگل که خوندم واقعا مطلب پرباری بود اگر در مقاله به نقش هوش اقتصادی در سرمایهگذاریهای ارزی هم اشاره میکردید، کاملتر میشد بازم تشکر

سلام همراه عزیز اهل آموزش

خوشحالیم که محتوای مقاله براتون کاربردی بوده است؛ موفق و بیشتر ازیک نفر باشید.

ممنون از اینکه اینقدر دقیق و ساده در مورد هوش مالی توضیح دادید کاربردی و بهدردبخور بود

سپاس بابت همراهی ارزشمندتون

یه مژده ای که واسه خوانندگان این مقاله هست اینه که مطالبی از دوره جامع پول در این مقاله وجود دارد

تبریک به شما که به رشد فردی دیگران نیز توجه دارید؛ سپاس بابت اشتراک نظرتون

چرا الماس ها رو برداشتید

سلام همراه عزیز

با عرض پوزش سیستم الماس دهی به علت باگ سایت فعلا غیرفعال شده و در حال بررسی می باشد؛ پیشاپیش قدردان صبر و شکیبایی شما هستیم.

پ.ن: بصورت کلی در هرماه میلادی فقط امکان 200 الماس مقدور می باشد.

پ.ن 2: برای استفاده از الماس ها فقط می توانید محصولات افلاین به جز مدرسه استادی و کسب و کار را تهیه کرده و امکان تهیه وبینارهای انلاین و کتاب ها مقدور نمی باشد؛ لطفا برای اطلاعات کامل از شریط الماس دهی صفحه زیر را مطالعه نمایید.

شرایط الماس

بیشتر ازیک نفر

بسیار عالی

سلام همراه عزیز مطالعه؛ خوشحالیم که کنار دغدغه های زندگیتون اهل آموزش هستید.

عالی دمت گرم با این مقاله دوست خوبم عزیزم میثم علی اهل افغانستان استان ارزگان

ممنون که همراهمون هستید و دغدغه آموزش و یادگیری دارید؛ همراهیتون باعث افتخارمون هست…

موفق و بیشتر ازیک نفر باشید.

ارز دیجیتال یادت رفت

سلام روز بخیر

حامد هستم از افغانستان یک سوال دارم من هیچ در آمد ندارم چطور میتونم هوش مالی پیدا کنم؟

سلام همراه عزیز

خوشحالیم که دغدغه آموزش و یادگیری دارید…

دوره رایگان مدیریت هزینه ها و کاهش فقر و دوره رایگان بازی بی نهایت میتونه براتون کاربردی باشه که از طریق لینک های زیر می توانید به آنها دسترسی داشته باشید.

دوره رایگان رژیم کاهش فقر | آموزش راهبردی مدیریت هزینه ها

دوره رایگان بازی بی نهایت | قوانین نانوشته موفقیت در کسبوکار و زندگی

برای سرمایه گذاری در بورس خوب بود به صندوق های درامد ثابت، صندوق های سبدگردان و صندوق های مبتنی بر طلا هم اشاره میکردید که به مراتب ریسک کمتر از سرمایه گذاری مستقیم در بورس دارند

سلام همراه عزیز

مرسی که اهل مطالعه هستید و نظرتون رو با ما به اشتراک گذاشتید.

بیشتر ازیک نفر بمانید.